الموازنة في العراق.. واقع النفقات والايرادات الفعلية

حامد عبد الحسين الجبوري

يحتل تحليل النفقات والإيرادات العامة الفعلية أهمية كبيرة في الدول لأنه يعطي صورة واضحة عن سلوك الحكومة في ادارة المال العام.

هذه الصورة تبين بشكل واضح مدى انحراف الحكومة في ادارتها للمال العام عن المطلوب، مما يعني القدرة على التشخيص والتقويم إذ لا يمكن للتقويم أن يحصل دون التشخيص من خلال التحليل.

فكيف تتصرف الحكومة بالمال العام، هل تعمل على توظيفه بالاتجاه السليم الذي يخدم الاقتصاد والمجتمع أم يتم توظيفه بعيداً عن ذلك؟

من الضروري القول، ان توظيف المال العام بشكل مباشرة نحو المجتمع لا يتصف بالاستدامة، وان توظيفه بشكل غير مباشر نحو المجتمع من خلال بناء اساس الاقتصاد سيكون أكثر استدامةً.

ولأجل معرفة مدى توظيف المال العام بالاتجاه المطلوب لابد من تحليل النفقات والايرادات العامة الفعلية والموازنة بينها وكما يلي:

النفقات العامة الفعلية

عند الاطّلاع على التقارير الشهرية لنفقات الحكومة الفعلية للأشهر التسعة من العام الجاري سنلاحظ الاتي:

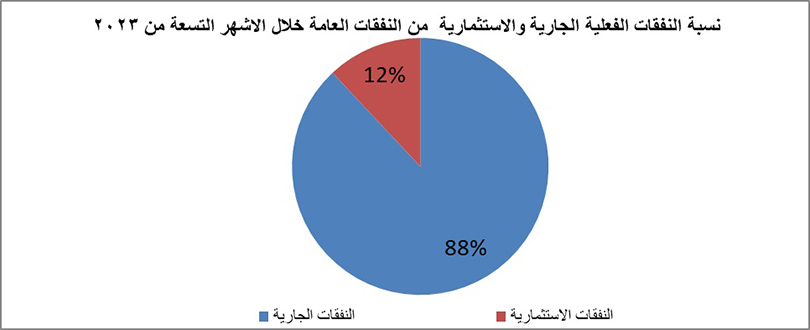

1- بلغت النفقات العامة الفعلية أكثر 358 تريليون دينار، توزعت بين النفقات الجارية 315 تريليون دينار، و43 تريليون تقريباً للنفقات الاستثمارية.

2- استمرار النمط الاستهلاكي، حيث شكّلت النفقات الجارية نسبة كبيرة، 88%؛ من مجموع النفقات العامة الفعلية للأشهر التسعة من العام الجاري.

3- تواضع النمط الاستثماري، حيث شّكلت النفقات الاستثمارية نسبة قليلة، 12%؛ من مجموع النفقات العامة الفعلية للأشهر التسعة من العام الجاري.

ويُمكن ملاحظة نسب مساهمة النفقات الجارية والاستثمارية في النفقات العامة الفعلية من خلال الشكل الآتي:

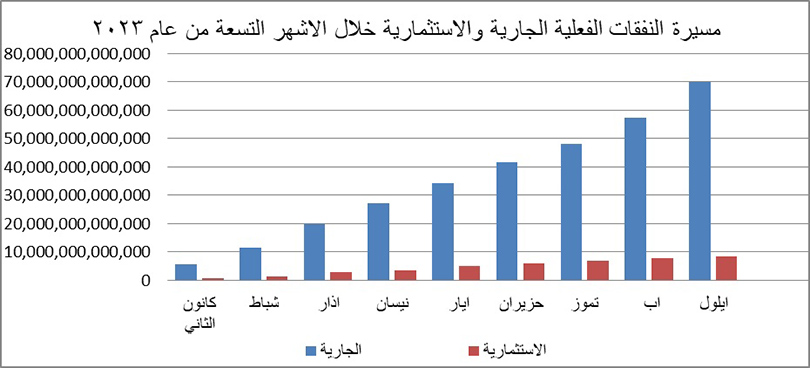

كما ويمكن ملاحظة مسيرة النفقات الفعلية الجارية والاستثمارية خلال الاشهر التسعة من كانون الثاني ولغاية تموز 2023، من خلال الشكل الآتي:

يتضح من الشكل أعلاه، ان النفقات الجارية تتزايد بشكل كبير جداً مقارنةً بالنفقات الاستثمارية، هذا ما يعكس انحرف واضح في توظيف المال العام بعيداً عن الاتجاه المطلوب اقتصادياً.

الايرادات الفعلية

لا يختلف الأمر بالنسبة للإيرادات الفعلية عن النفقات الفعلية، حيث يمكن ملاحظة الاتي:

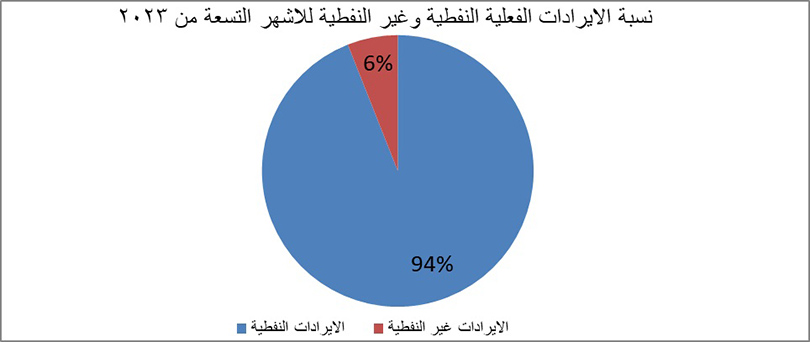

1- بلغت الايرادات العامة الفعلية أكثر من 414 تريليون دينار توزعت بين الايرادات النفطية 390 تريليون تقريباً، وقرابة 25 تريليون للإيرادات غير النفطية.

2- استمرار النمط الريعي، بحكم ان الايرادات النفطية شكّلت 94% من مجموع الايرادات العامة الفعلية للأشهر التسعة الاولى من العام الجاري.

3- تواضع الايرادات الاخرى غير النفطية، نظراً لتشكيلها ما نسبته 6% من مجموع الايرادات العامة الفعلية للأشهر التسعة الاولى من العام الجاري.

ويمكن ملاحظة مساهمة الايرادات النفطية وغير النفطية بشكل واضح في الشكل أدناه.

بمعنى ان القاعدة الايرادية للحكومة العراقية ضعيفة بحكم اعتماديتها على مورد احادي وهو النفط دون وجود موارد متعددة ومتقاربة في نسبة مساهمتها في الايرادات العامة وهذا ما سيلقي بظلاله على النفقات بشكل عام والاستثمارية بشكل خاص.

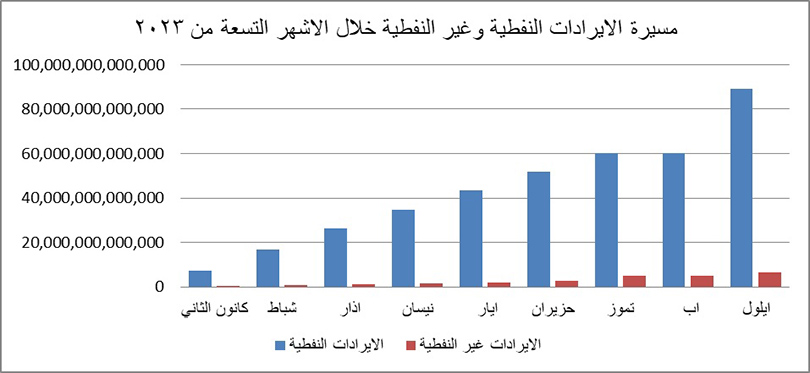

ويُمكن ملاحظة مسيرة الايرادات النفطية وغير النفطية خلال الاشهر التسعة الاولى من العام الجاري في الشكل أدناه.

حيث ان الايرادات النفطية تتزايد بشكل كبير جداً في حين لم يُكن الامر كذلك بالنسبة للإيرادات غير النفطية حيث كانت متواضعة في زياداتها، وهذا ما يعكس ايضاً ابتعاد الدولة عن وضع الخطط الكفيلة واللازمة لزيادة الايرادات غير النفطية.

اختلال الموازنة الفعلية

في الوقت الذي يعاني هيكل النفقات العامة الفعلية من اختلال كبير وكذلك هيكل الايرادات العامة الفعلية كما اتضح أعلاه، نلاحظ هناك اختلال في هيكل الموازنة الفعلية أيضاً.

بحكم ان الايرادات العامة الفعلية البالغة 414 تريليون دينار هي أكبر من النفقات العامة الفعلية البالغة 358 تريليون دينار، مما يعني وجود فائض فعلي بقدر 56 تريليون دينار مع العلم ان الكثير من القطاعات الاقتصادية بحاجة لمزيد من التمويل وبالخصوص قطاعات البنية التحتية والتربية والتعليم والصحة.

ان وجود فائض مالي حقيقي بالتزامن مع حاجة القطاعات الاقتصادية للتمويل هو تناقص واضح ويعبر عن سوء إدارة المال العام.

النفقات الجارية اصل والاستثمارية فرع

وعند النظر لنسب ومسيرة النفقات الجارية والاستثمارية والايرادات النفطية وغير النفطية، سنلاحظ ان النفقات الجارية تسير بشكل موازٍ للإيرادات النفطية، بمعنى ان معظم الايرادات النفطية تذهب للجانب الاستهلاكي والمتبقي مع الايرادات غير النفطية تذهب للجانب الاستثماري.

بمعنى ان النفقات الجارية هي الاصل والنفقات الاستثمارية هي الفرع، وإذا ما حصل أي طارئ سيتم التضحية بالفرع لا الاصل مما يعني ان المال العام يتم توجيهه نحو المجتمع بشكل مباشر بعيداً عن الاقتصاد وهذا ما لا يتصف بالاستدامة إلى جانب خصوصية النفط، كونه ناضب وعام ومتذبذب.

بينما المطلوب اقتصادياً ان يتم توظيف المال العام بشكل غير مباشر نحو المجتمع من خلال توظيفه في بناء اساس الاقتصاد عبر زيادة النفقات الاستثمارية وبالخصوص في قطاعات البنية التحتية والتربية والتعليم والصحة، ليأتي دور القطاع الخاص فيما بعد للقيام بالقطاعات الانتاجية، وهنا ستكون ادارة المال العام بالاتجاه السليم لأنه سيكون أكثر استدامة.

باختصار

ان توظيف النفط بشكل مباشر نحو المجتمع يعني رفاهية غير مستدامة وغير عادلة بين ابناء الجيل الحالي وبين ابناء الاجيال المتعاقبة.

توظيف النفط بشكل غير مباشر نحو المجتمع من خلال بناء اساس الاقتصاد يعني رفاهية مستدامة وعدالة أكثر.

خلاصة القول، ان ادارة المال العام في العراق بعيدة عن المطلوب اقتصادياً بحكم زيادة النفقات الجارية على حساب النفقات الاستثمارية، ولأجل تصحيح المسار لابد أن يتم زيادة النفقات الاستثمارية لبناء اساس الاقتصاد على حساب النفقات الجارية.